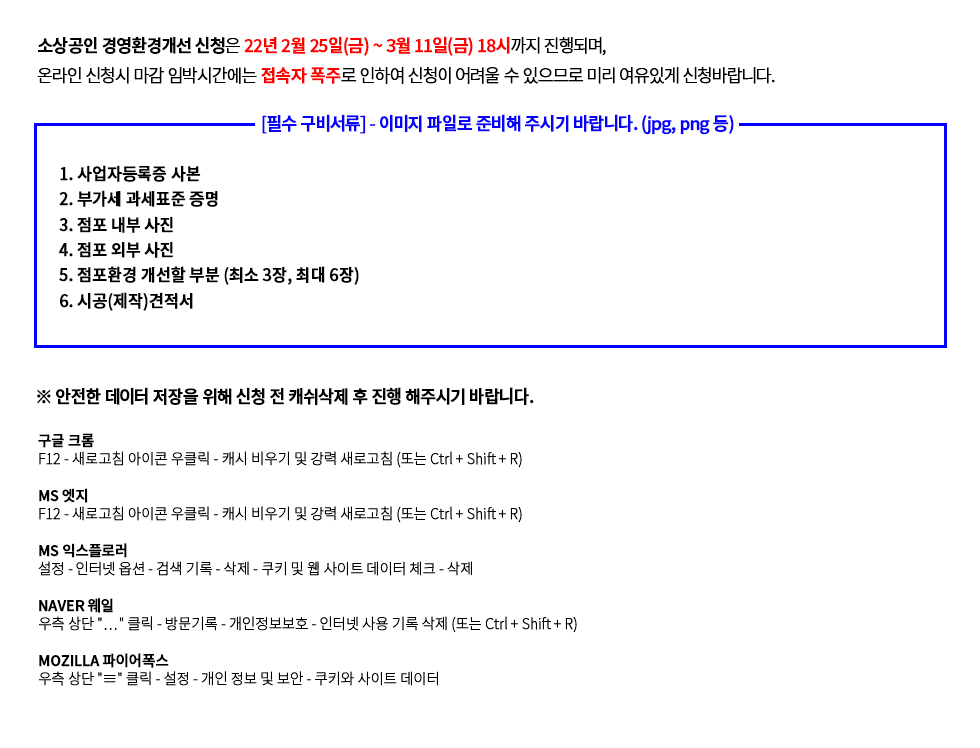

| 접수기간 | 2022년 6월 1일 (수) ~ 예산소진시 까지 ※ 지원예산 한정으로 신청인원 수에 따라 조기 마감될 수 있습니다. |

||||||||

|---|---|---|---|---|---|---|---|---|---|

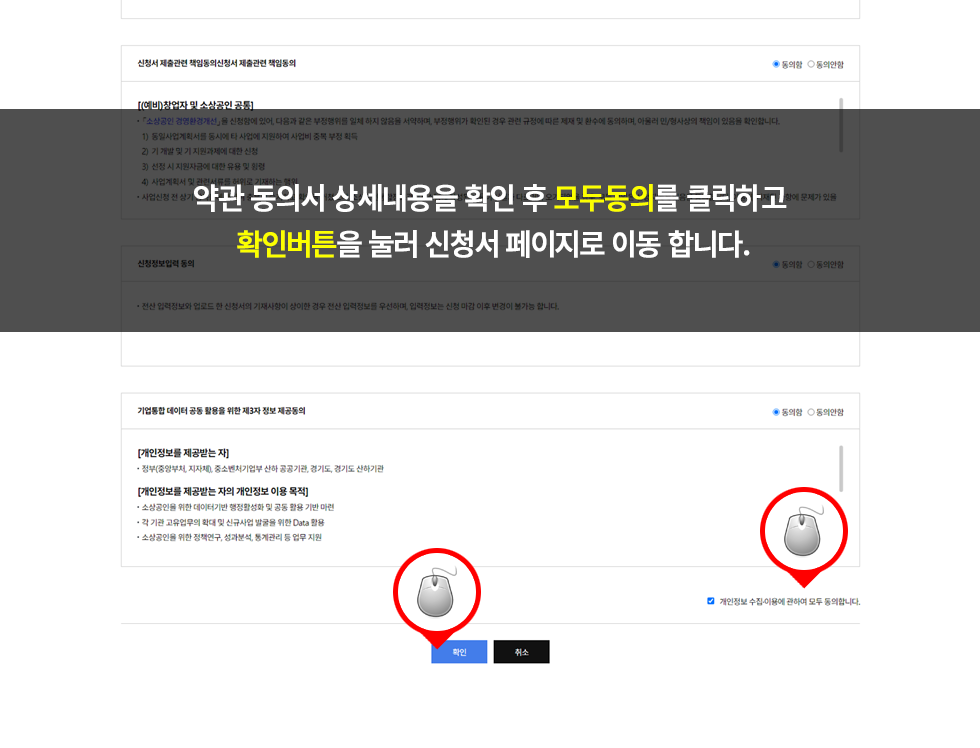

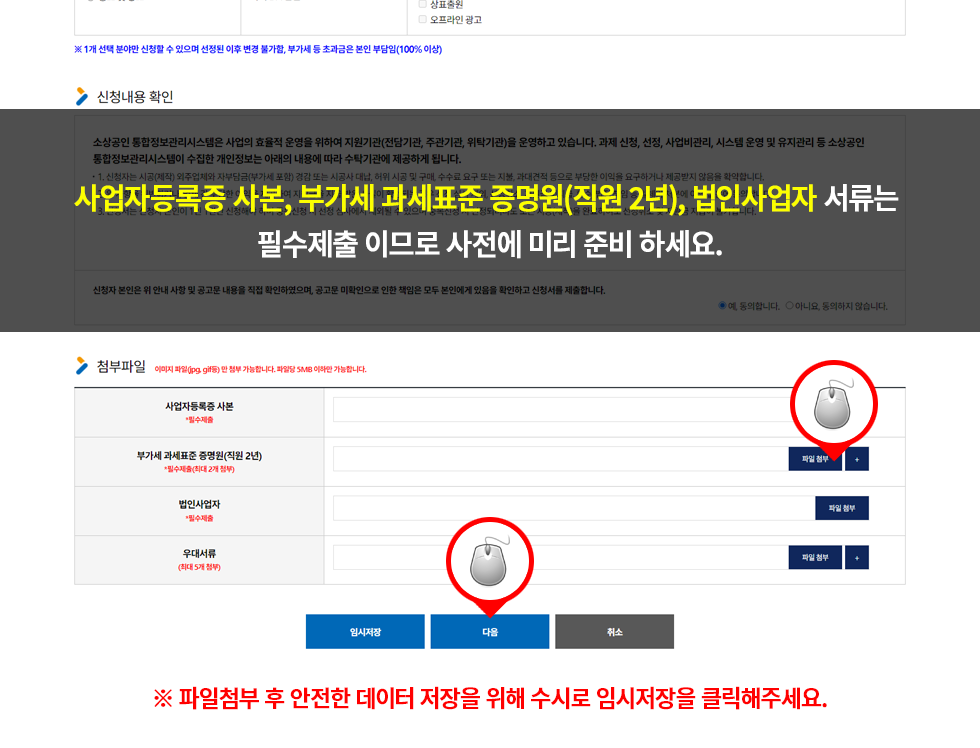

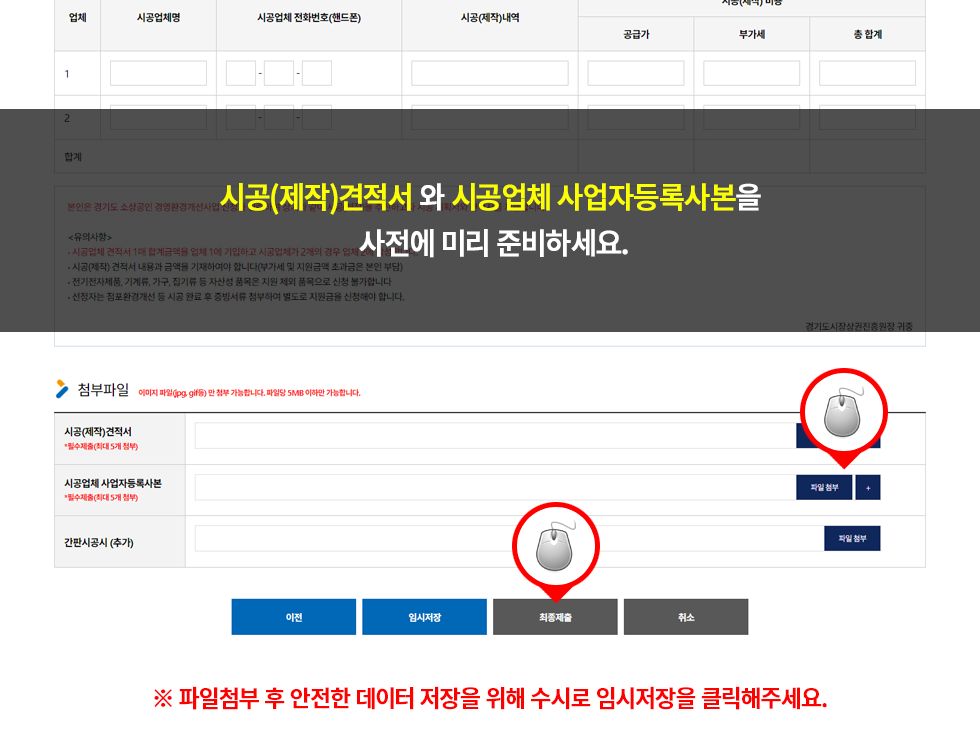

| 신청방법 |

|

||||||||

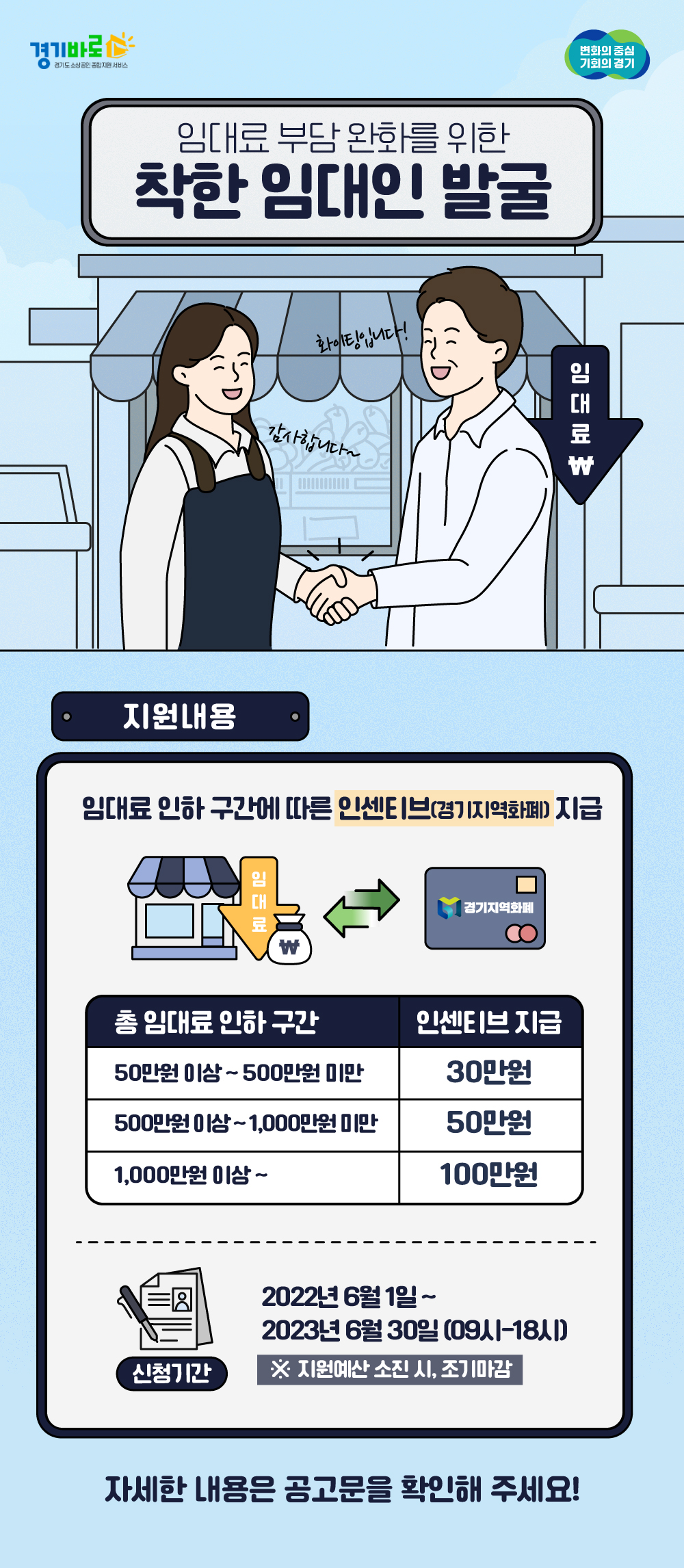

| 사업목적 | ‘코로나19’ 장기화로 어려움에 처한 골목상권·전통시장 소상공인의 임대료 부담완화를 위해 ‘착한 임대인’을 발굴·인센티브 부여로, 자발적인 임대료 인하 확산 및 상생상권 분위기 조성 | ||||||||

| 지원대상 | 22년 중 임대료 인하 또는 예정인 내용으로 상생협약을 체결한 임대인 | ||||||||

| 지원규모 | 10억원(도비) | ||||||||

| 지원내용 |

임대료 인하 구간에 따라 인센티브(경기지역화폐) 지급

|

2022년 경기도 착한임대인 지원사업 모집 공고문 (신청서_수정2).docx

[2023-01-20 12:17:44.0]

2022년 경기도 착한임대인 지원사업 모집 공고문 (신청서_수정2).hwp

[2023-01-20 12:17:44.0]

2022년 경기도 착한임대인 지원사업 모집 공고문 (신청서_수정2).docx

[2023-01-20 12:17:44.0]

2022년 경기도 착한임대인 지원사업 모집 공고문 (신청서_수정2).hwp

[2023-01-20 12:17:44.0]

상세보기

경기도시장상권진흥원-로고

경기도형 착한 임대인 지원사업

지원내용 임대인이 2022년 1월-12월까지 임대료를 총700만원 인하하는 것으로 상생협약을 체결한 경우 인센티브 인하 구간별 최대 50만원 지급

- 지원규모 : 10억원(도비) -2500명(임대인) x 380천원(※ 인센티브 10-50만원의 건별 추계치 반영)

- 지원대상 : '22년 중 임대료 인하 또는 예정인 내용으로 상생협약을 체결한 임대인

- *상생협약이란? '22년 1월-12월 기간 중 임대료 인하 또는 예정 내역(소재지, 기간, 금액 등)을 약정, 완료 시 인하액 확인이 가능한 증빙자료 제출 내용 등이 포함 > (협약체결대상)임대인(건물주)+임차인(소상공인)

- 지원내용 : 임대료 인하 구간에 따라 인센티브(경기지역화페 지급)

총 임대료 인하구간, 인센티브 지급액으로 구성 총 임대료 인하구간 인센티브 지급액 최소 50만원 이상 - 1백만원 미만 10만원 1백만원 이상~7백만원 미만 30만원 7백만원이상 50만원

인센티브(경기지역화페)는 임대인이 도내사용지역을 선택하여 신청. 도내 영세 소상공인의 수혜범위 확대를 위해, 임대료 할인 규모가 작은 구간도 포함(추가인하 시)경기지역화페를 기지급 받은 임대인이 추가로 임대료를 인하 또는 예정인 경우 임대료 인하액을 합산한 금액으로 구간별 금액 적용 - 신청방법 : 1.온라인(http://www.gmr.or.kr)접수 2.현장방문(우편, 방문 등) ※ 경기도 양평군 양평읍 시민로 131 경기도시장상권진흥원 2층 소상공인팀

- 접수기간 : 2022년 2월 3일 (목)~2022년 5월 31일(화) (18:00) ※ 지원예산 한정으로 신청인원 수에 따라 조기 마감 될 수 있습니다.

- 제출서류 : -착한임대인 지원신청서 개인정보 수집,이용 동의서 -임대차계약서 사본(인하전, 인하후) -임차인 사업자등록증 사본, 소상공인 확인서 -임대료 인하확인서 -건축물대장 또는 건물등기부 등본 ※공동 소유일 경우 1인이 대표 신청 : 위임장 및 위임 증빙 자료(위임인 및 대리인 신분증 사본 등)

- 추진절차 : 사업공고 現경상원홈페이지 홍보물배포(골목상권, 전통시장 상인회 등) 22년 2월 > 신청 및 접수 임대인(본원) >경상원 지역별 센터(5개소) 22년 2월-5월 > 지원대상 선정심사 경상원(선정심의위원회) 22년 6월 > 지역화페 구매 및 발송 경상원 >임대인(분기별 지급) 22년 6월-7월 > 사후점검 상생협약(임대료 인하) 이행 및 임대차 승계여부(매매 등) 확인 22년 6월-11월

- 문의처 :

문의처-종합상담 콜센터, 담당부서로 구성 종합상담 콜센터 1600-8001 담당부서 031-5181-7183,7188(경상원 소상공인팀)